Opublikowane przed Świętami Bożego Narodzenia rozporządzenie Ministra Finansów okrzyknięto w mediach jako „zwolnienie zagranicznych banków z podatków” i sprzyjanie obcemu kapitałowi kosztem polskiej gospodarki. Nie uwzględniono jednak, iż zwolnienie nie dotyczy banków komercyjnych a jedynie zagranicznych banków centralnych. Zignorowano także motyw rozporządzenia, którym jest zwiększenie konkurencyjności polskiego rynku papierów wartościowych.

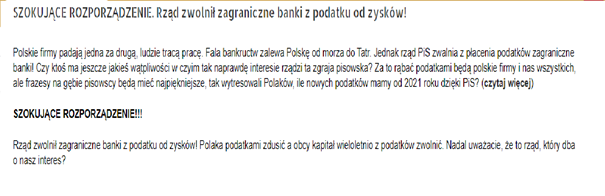

Rozporządzenie Ministra Finansów z 22 grudnia 2020 r. określa nowe zasady opodatkowania niektórych instytucji finansowych, inwestujących w polskie obligacje skarbowe. Rozwiązanie to zostało skomentowane w mediach jako „zwolnienie zagranicznych banków z podatku”. Zwracano uwagę, iż w obliczu trudnej sytuacji ekonomicznej spowodowanej pandemią takie rozwiązania jest zupełnym nieporozumieniem. Przykładowo na portalu „Pressmania.pl” napisano o szokującym rozporządzeniu, przedstawiając także politykę fiskalną rządu jako faworyzującą obcy kapitał kosztem rodzimych przedsiębiorców.

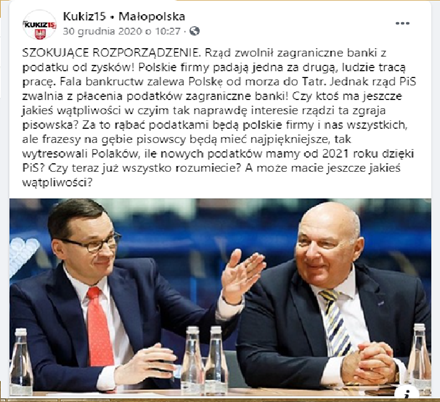

Podobna informacja została rozpowszechniona także w mediach społecznościowych.

Powyższe stwierdzenia są jednak znacznym zniekształceniem rzeczywistych konstrukcji prawnopodatkowych, przyjętych w rozporządzeniu. Nie chodzi bowiem o wszystkie zagraniczne banki, a jedynie o zagraniczne banki centralne. Już sama nazwa rozporządzenia wskazuje zakres instytucji objętych przyjętą regulacją. Rozporządzenie dotyczy bowiem zaniechania poboru podatku dochodowego od niektórych dochodów (przychodów) banków centralnych. Ponadto paragraf 1 wskazanego rozporządzenia stanowi, iż „zarządza się zaniechanie poboru podatku dochodowego od osób prawnych od dochodów (przychodów) banków centralnych niemających siedziby lub zarządu na terytorium Rzeczypospolitej Polskiej, uzyskanych z tytułu odsetek lub dyskonta od obligacji skarbowych wyemitowanych przez Skarb Państwa na rynku krajowym”. Wyraźnie widać więc, iż zakres podmiotowy i przedmiotowy tego przepisu jest ograniczony.

Pominięto także zasadniczy cel nowej regulacji, jakim jest zwiększenie atrakcyjności rynku polskich papierów wartościowych, dla obcych inwestorów, którymi w znacznej mierze są właśnie zagraniczne banki centralne. Ministerstwo wskazuje, iż celem przyjętej regulacji jest stworzenie oraz utrzymanie silnej bazy, najwyższej jakości inwestorów instytucjonalnych, które nabywają Skarbowe Papiery Wartościowe. Dotychczasowe obciążenie wskazanym podatkiem to ograniczenie, sygnalizowane przez zagranicznych inwestorów, w szczególności zaś banki centralne, przy podejmowaniu decyzji o zakupie takich obligacji.

Przewiduje się, iż zwolnienie ma pozytywnie wpłynąć na obniżenie kosztów obsługi zadłużenia Skarbu Państwa, poprzez zwiększenie popytu na instrumenty finansowe, emitowane na rynku krajowym. Wskazuje się także, iż w związku ze zwiększonymi potrzebami pożyczkowymi budżetu państwa w następnych latach istotne staje się wprowadzanie rozwiązań, które ułatwią obniżenie kosztów finansowania pożyczek.

Jak widać, stwierdzenie o zwolnieniu zagranicznych banków z opodatkowania jest mocno przekoloryzowane. Zakres rozporządzenia jest bowiem wyraźnie ograniczony i nie dotyczy banków komercyjnych, zorientowany jest natomiast na zwiększenie konkurencyjności polskich papierów wartościowych na rynku i pozyskanie nowych inwestorów.

Źródła:

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20200002348/O/D20202348.pdf

http://pressmania.pl/szokujace-rozporzadzenie-rzad-zwolnil-zagraniczne-banki-z-podatku-od-zyskow/

Fot: Ministerstwo Finansów/Twitter

{kind=link}